2024年中国网络短剧行业全景图谱 市场规模、竞争格局与发展前景分析

随着移动互联网的深度普及和用户碎片化娱乐需求的增长,网络短剧作为一种新兴的数字内容形态,在近年来实现了爆发式发展。2024年,中国网络短剧行业已进入精耕细作与生态化发展的新阶段,其市场规模、竞争格局与未来前景备受瞩目。

一、 行业市场规模:持续扩容,迈向千亿级赛道

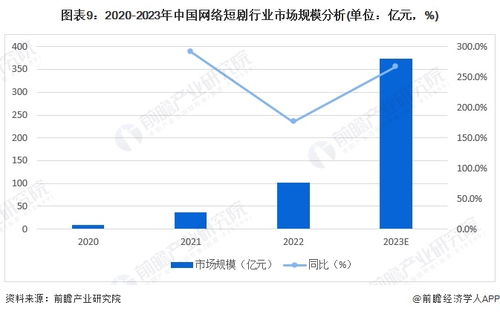

据多家市场研究机构数据综合预测,2024年中国网络短剧(包括横屏与竖屏微短剧)的整体市场规模有望突破500亿元人民币,并继续保持高速增长态势,向千亿级市场迈进。驱动因素主要包括:

- 用户基础庞大:短视频平台用户规模已达十亿级,为短剧提供了海量的潜在观众。用户对于“短、平、快”、强情节、高爽点的内容接受度极高。

- 付费模式成熟:付费点播、会员订阅、广告植入、电商带货等多重商业化模式已跑通,特别是小程序短剧的“付费解锁”模式,创造了惊人的单剧流水,验证了市场的直接变现能力。

- 制作工业化水平提升:得益于上海、北京、杭州、成都等地(特别是上海在软件开发与技术应用方面的领先优势)成熟的影视制作与数字技术基础,短剧制作周期大幅缩短,产能快速释放。

- 政策与平台扶持:国家广播电视总局加强规范引导,推动行业提质增效。各大视频平台(如腾讯、优酷、芒果TV)与短视频平台(如抖音、快手)均设立专项基金和流量扶持计划,激励优质内容创作。

二、 行业竞争格局:多极并立,生态合作成主流

当前市场已形成层次分明的竞争梯队:

- 平台方:

- 短视频平台(抖音、快手):拥有流量与算法分发的绝对优势,是用户消费短剧的主阵地,通过“星芒计划”、“剧星计划”等构建内容生态。

- 长视频平台(爱奇艺、腾讯视频、优酷、芒果TV):凭借专业的影视制作基因和IP储备,主打精品化、系列化短剧,提升平台用户粘性。

- 新兴流量平台(微信小程序、百度等):通过独立的短剧APP或小程序渠道,以强付费导向的模式开辟了新战场。

- 内容制作方:

- 传统影视公司(如华策、柠萌)加速入局,提升行业制作基准。

- 大量MCN机构、自媒体团队是产能主力,反应迅速,擅长把握流量密码。

- 独立制作公司与工作室:数量众多,竞争激烈,是创新题材的探索者。

- 产业链服务方:

- 关键角色——软件开发与技术服务商:以上海为代表的软件技术公司扮演着至关重要的支撑角色。它们提供:

- 一站式制作工具:集成剧本AI生成、云端剪辑、特效模板、智能配音等功能的SaaS平台,极大降低了制作门槛。

- 分发与运营系统:提供多平台一键分发、数据监控分析、用户画像与精准投放系统,助力内容精准触达目标观众。

- 小程序与支付解决方案:为付费短剧提供稳定、安全、便捷的小程序载体和支付接口解决方案。

- 互动技术:开发分支剧情选择、视角切换等互动功能,探索短剧新形态。

上海的软件开发产业,依托其国际化视野、深厚的技术人才积累和成熟的软件工程能力,正成为短剧行业技术基础设施的核心供给方,推动行业向标准化、智能化、数据化演进。

三、 发展前景与趋势展望

- 内容升级与题材多元化:内容将从单纯的“爽点”密集向精品化、系列化、IP化发展。题材除甜宠、逆袭、战神外,将更多向现实主义、悬疑推理、科幻、国风文化等拓展,价值导向更加积极。

- 技术驱动体验革新:AI将在剧本创作、虚拟演员、视频生成、个性化推荐等方面深度赋能。AR/VR、互动视频技术的融入,将创造更具沉浸感和参与感的新体验。上海等地的技术公司将持续引领此轮创新。

- 生态融合与跨界变现:“短剧+电商”、“短剧+游戏”、“短剧+文旅”等模式将更加成熟,短剧作为流量入口和消费场景的价值将进一步放大。

- 全球化出海加速:中国网络短剧的商业模式和内容模式正快速复制到海外市场,尤其在东南亚、北美等地区潜力巨大,将成为行业增长的第二曲线。

- 监管规范化与健康发展:随着行业影响力扩大,内容审核、版权保护、消费者权益保障等方面的监管将更加体系化,推动行业告别野蛮生长,步入可持续发展的健康轨道。

结论

2024年,中国网络短剧行业已从一个现象级风口,成长为数字文娱产业中结构清晰、动能强劲的重要组成部分。其发展不仅依赖于内容创作者的灵感,更离不开以上海软件开发力量为代表的科技支撑。在技术、内容、商业模式的多轮驱动下,网络短剧行业有望构建一个更加繁荣、健康、创新的数字内容新生态。

如若转载,请注明出处:http://www.qnpssny.com/product/65.html

更新时间:2026-04-14 20:18:07